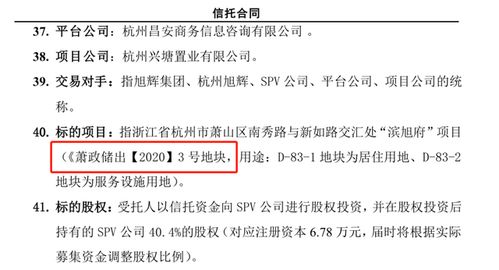

兴业信托旗下一笔规模达4.5亿元的地产信托产品,在未与部分投资者充分协商的情况下宣告展期,引发市场关注。与此相关开发商在已获得约18亿元开发贷款后,再度通过信托渠道进行融资的操作,其合规性受到业内人士的质疑。

该信托计划原定于近期到期兑付,但受托人突然宣布将产品期限延长。部分投资者表示,并未在事前收到正式协商通知,仅被告知了展期决定。这一做法不仅可能影响投资者资金安排,也折射出当前部分地产项目面临的流动性压力。信托文件中通常设有特定条件下的展期条款,但如何平衡受托人管理权限与投资者知情权、协商权,成为行业亟待厘清的议题。

更值得关注的是,融资方开发商此前已从金融机构获得约18亿元的开发贷款。根据现行监管规定,房地产企业在获取开发贷后,其再融资行为通常受到严格约束,以防止资金挪用、过度杠杆与项目风险叠加。此次再度通过信托融资数亿元,是否已履行必要的监管审批程序、是否符合项目资本金与融资比例要求、资金用途是否与约定一致,均成为焦点问题。有分析指出,若开发商在未满足相关条件下进行再融资,可能涉及违规操作,相关金融机构在贷后管理、风险审查环节或存在疏漏。

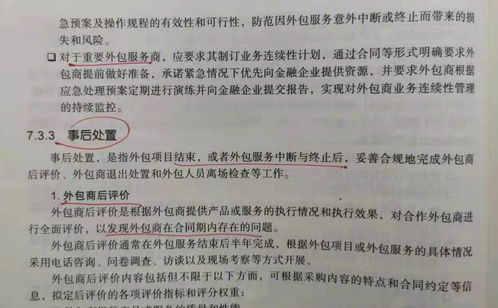

事件中还提及“接受金融机构委托从事金融信息技术外包服务”。这通常指第三方机构为信托计划提供技术支持、系统运营等服务。在信托管理日益数字化的背景下,外包服务的合规性与信息安全至关重要。服务机构是否具备相应资质,能否确保交易数据、投资者信息的保密与完整,同样是风险管控的重要一环。

整体来看,本次事件凸显了三个层面问题:一是信托产品信息披露与投资者保护机制有待加强;二是房地产融资监管套利与合规风险仍需警惕;三是金融外包服务的规范运作不容忽视。在房地产行业调整期,金融机构更应严守风控底线,确保每一环节的合法合规,以维护金融市场稳定与投资者权益。监管部门亦可能借此进一步审视并完善相关融资政策的执行效果。